裕元集团2025年报透视:制造业务量减价增稳健前行;零售板块承压后初现回暖迹象。

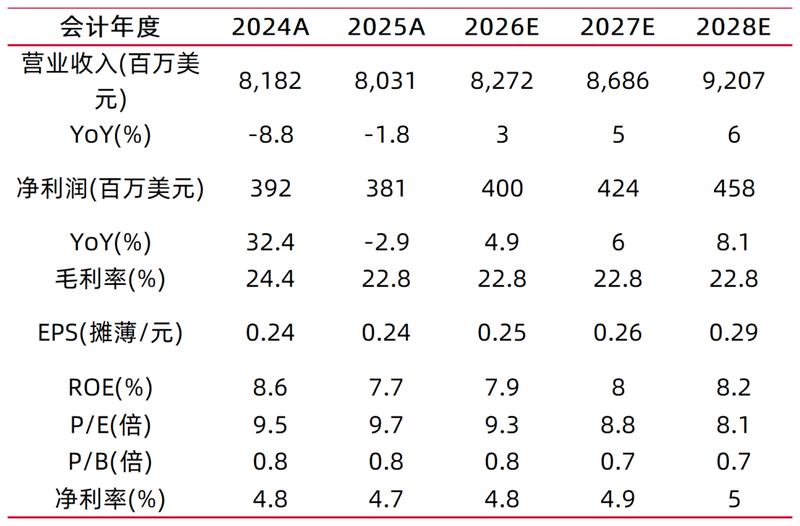

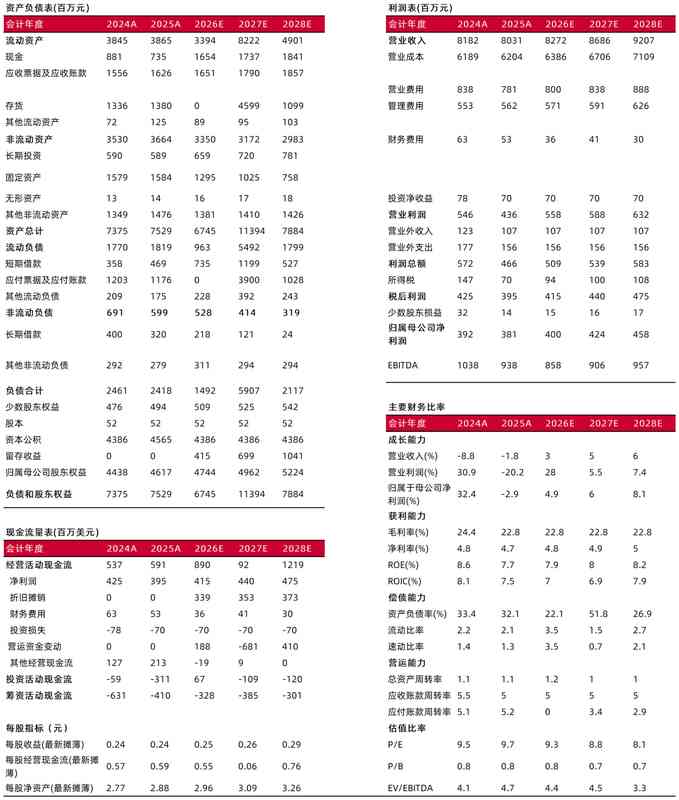

裕元集团作为全球知名的鞋履制造与零售企业,在2025年经历了市场环境的复杂考验。公司整体收入实现80.31亿美元,较上年出现小幅回落,归母净利润达到3.81亿美元,整体表现展现出一定的韧性。

在制造业务领域,2025年收入达到56.48亿美元,同比实现小幅增长。成品鞋履出货量为2.52亿双,较上年略有下降,但销售均价明显提升。这一量价变化反映出公司产品结构向高端化方向优化,订单质量有所改善。产能利用率维持在较高水平,各制造厂区虽存在负载不均的情况,新厂区也处于爬坡阶段,但整体运营基础保持稳固。

制造业务毛利率出现一定下滑,主要受到厂区产能分配差异、人工成本上升以及关税分担等因素影响。尽管如此,通过税务争议相关滞纳金的回转,制造业务归母净利润实现增长,净利润率略有提升。这表明公司在成本控制和运营效率优化方面持续发力,为长期发展积累了积极因素。

资料来源:常闻,山西证券研究所零售业务方面,2025年收入为171.32亿元,同比有所下降。实体店铺客流面临压力,零售折扣出现一定加深,同店销售呈现下滑态势。公司持续推进店铺精简策略,截至年末中国大陆直营门店数量较年初净减少。不过,抖音等新兴渠道表现突出,同比增长显著,为零售业务注入了一定活力。零售业务毛利率小幅回落,经营利润率也有所调整,归母净利润出现下降。

进入2026年1-2月,零售业务营收实现同比正增长,这一转折信号值得关注。客流和折扣压力有所缓解,整体市场环境显示出初步改善迹象。公司通过渠道优化和产品调整,有望进一步提升零售业务的恢复弹性。

综合来看,2025年制造业务呈现量跌价升的态势,营收规模保持相对稳定,而零售业务则基本跟随行业趋势。未来公司将继续聚焦产能优化、成本管控以及渠道创新,以应对外部不确定性。制造业务的订单情况、国内消费恢复节奏以及汇率和关税波动,仍是需要持续关注的风险点。

资料来源:常闻,山西证券研究所在当前市场环境下,裕元集团凭借多年的制造经验和零售网络布局,展现出适应变化的能力。未来通过持续的数字化转型和供应链优化,公司有望在鞋履行业中保持竞争优势,实现更高质量的发展。整体而言,2025年年报反映出公司在挑战中寻求平衡的努力,为后续增长奠定基础。