【深度复盘】房地产下行周期:龙湖如何构建穿越债务风暴的财务护城河

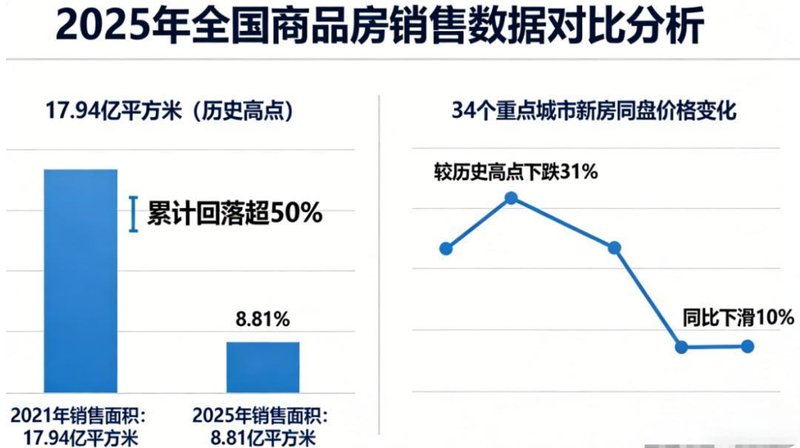

2019年,笔者首次系统研究房地产企业财务结构时,预判行业将经历深度调整。六年后的今天,市场的残酷验证了这一判断。2025年全国商品房销售面积较2021年17.94亿平方米的历史高点累计回落超50%,头部房企大规模亏损已成常态,万科单年亏损885.56亿元的数据至今仍令业界震撼。

关键转折:TOP10房企五年生死局

2021年房地产销售榜单TOP10房企如今仅剩五家未出险:招商、保利、中海、华润四家央企加上龙湖这家民营房企。行业出清速度之快、力度之大,远超市场预期。增量市场落幕,存量竞争时代全面来临。

幸存者的共同特征值得深入剖析:低负债率、稳健现金流、多元业务结构。龙湖的案例尤为典型,其有息负债规模从2022年中期约2100亿元降至2025年1528.1亿元,三年半累计压降近600亿元,2025年单年压降235.1亿元,降幅达13%。

方法提炼:开发与运营的业务平衡术

房企多元化发展已从选择题变为生存题。央国企仍以重资产开发为主,占比普遍85%以上,保利发展90%,绿城中国约96%,中海地产93.3%。这种高集中度既是优势也是风险。

龙湖选择了截然不同的路径。从2021年地产业务营收占比90.4%,到2025年降至72.5%,背后是运营及服务业务的快速崛起。2025年,龙湖运营及服务实现核心权益净利79.2亿元,毛利率超50%,成为利润的主要贡献来源。商业出租率稳定在97%高位,形成开发+运营+服务三大板块齐头并进的新格局。

关键方法论:龙湖坚持将每年销售回款10%作为上限,投资于持有型物业,这一比例限制既保证了流动性安全,又为长期收益奠定基础。

化债路径:主动削债与系统修复

房地产化债已从"被动展期拖时间"进入"主动削债、系统修复"阶段。不同主体呈现差异化特征:央国企靠股东与政策支持"稳负债腾规模",民营房企靠深度削债"谋转型"。

出险房企的重组路径包括债转股、本金削减、以资抵债、展期降息等组合手段。2025年21家出险房企完成重组,化债总规模约1.2万亿元。相比之下,龙湖的化债显得从容许多。

核心在于正向经营性现金流的持续贡献。2025年龙湖实现含资本性支出的经营性现金流净流入58亿元,连续三年为正。全年如期偿还各类债务220亿元,平均融资成本降至3.51%创行业新低,债务期限拉长至12.12年,2026年到期债务仅61亿元。

实践指导:穿越周期的底层逻辑

低负债率是龙湖的安全底线。它让企业远离债务违约、流动性枯竭风险,无需依赖展期、削债等痛苦化债手段,保持经营独立与信用完好。这种财务优势转化为融资优势:融资成本更低、期限更长、渠道更稳定,在行业融资收紧时反而能获得更多金融资源。

未来,随着行业逐步企稳,具备稳健底色的企业将率先抢占市场份额。对于仍处于调整期的房企而言,龙湖的经验表明:控制负债规模、优化业务结构、保持正向现金流,是穿越债务风暴的核心三要素。