《房地产周期研究:库存拐点、成交放量与价格企稳的三维研判》

作为一名长期追踪房地产市场的观察者,我习惯用数据说话。2024年以来的这轮调整,我始终在等待一个信号——库存去化、成交回暖、价格企稳,三个指标能否同时出现。

拐点信号:库存数据的历史性转折

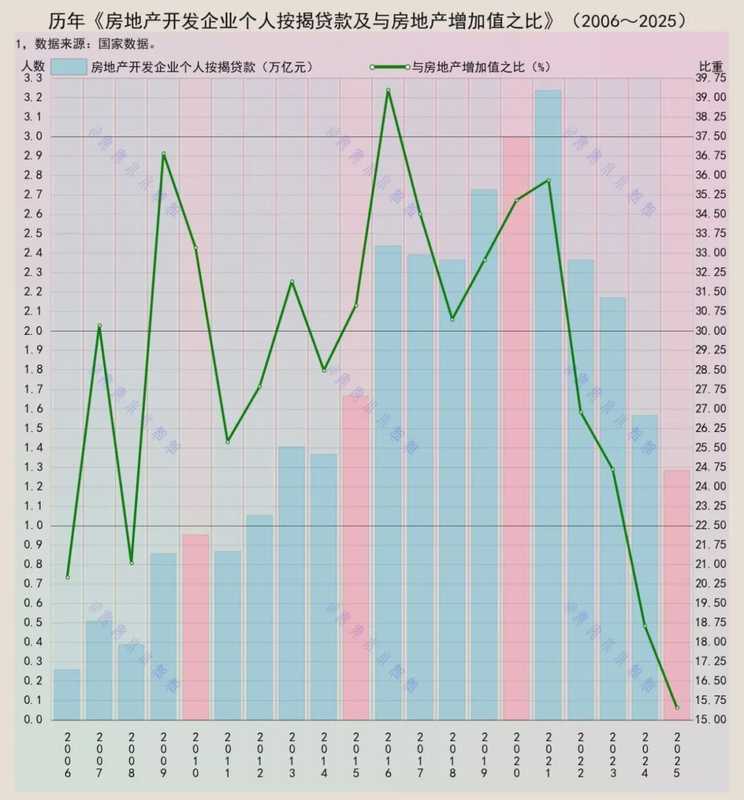

截至今年3月末,全国商品房待售面积结束了长达52个月的同比增长,首次出现下降。这是一个极其重要的拐点信号。过去几年,新增库存持续积压,供需失衡是压制市场的核心矛盾。如今这一局面正在逆转,3年以内新建商品住房待售面积同比下降1.8%,意味着市场自我调节机制开始发挥作用。去化周期缩短,资金周转效率提升,房企流动性压力缓解,整个链条正在回到健康状态。

成交放量:核心城市的先行启动

数据显示,3月北京二手房网签近2万套,创15个月新高;上海突破3.1万套,刷新近五年单月纪录。这不是偶然脉冲,而是真实需求的集中释放。进入4月,京沪深等重点城市带看量、成交量依然保持高位,说明修复势头具有持续性而非昙花一现。量在价先,成交量持续回暖是价格反弹的必要前提。

价格企稳:从一线城市向二三线扩散

国家统计局数据显示,3月一线城市新房、二手房价格环比由平转涨,70个大中城市中房价环比上涨数量明显增加。4个城市实现新房、二手房价格同步环比上涨,较2月大幅改善。价格止跌回升是市场信心修复的最终体现。

政策共振:供需两端的系统性支撑

需求端,多地优化限购、降低首付比例、下调房贷利率,北上广深核心城市精准松绑,直接降低购房门槛。供给端,房企融资协调机制落地,停工项目恢复施工,保交楼成效显著。更重要的是,行业模式正在从高杠杆、高周转转向存量提质、稳健经营的新模式。

实战应用:当前市场的应对策略

综合以上分析,当前市场呈现政策底、市场底、预期底、舆论底四重底部共振特征。香港楼市已率先走牛,量价齐升;上海作为内地领先指标,复苏节奏与香港高度相似。国际投行集体上调预期,高盛明确表示核心城市已触底回升。在此背景下,守住核心资产、避免情绪化决策是理性选择。市场向上动力持续增强,回调空间有限,耐心等待是最佳策略。