深度复盘:1.3万亿按揭数据背后的二十年行业周期演变

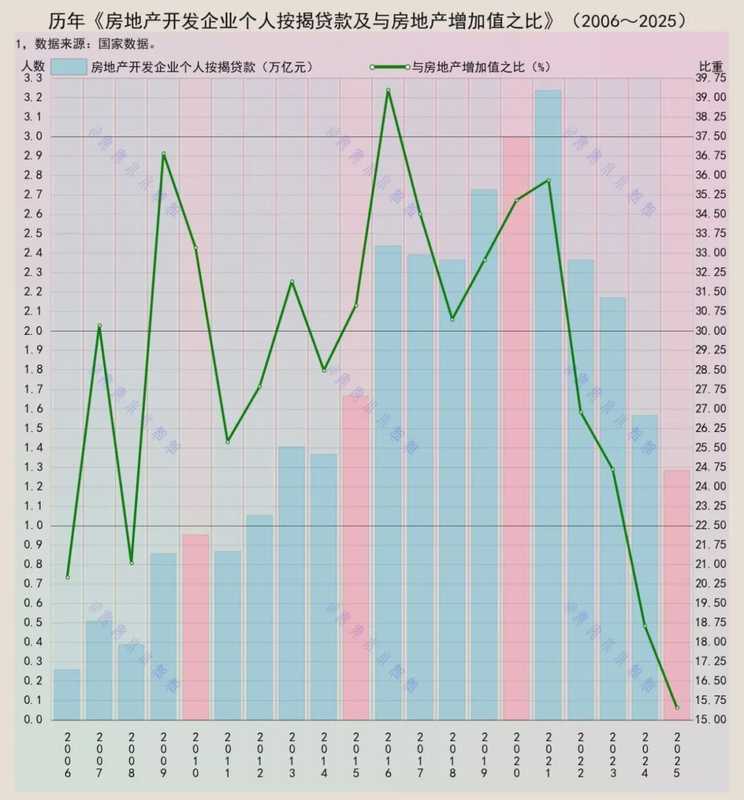

2006年那个夏天,我第一次认真研究房地产行业的资金结构。当时0.27万亿的按揭贷款规模,在整个房地产开发资金池里只占两成出头。市场化改革初期的房地产市场,融资渠道相对单一,开发贷和企业债才是主角。按揭贷款?那不过是购房者的事,跟开发商的资金周转关系不大。

这个判断在2007年被彻底颠覆。0.53万亿,30.25%的占比——短短十二个月,按揭贷款从边缘角色跃升为房企资金来源的重要组成部分。我在分析当年数据时意识到,一个新的融资逻辑正在形成:居民杠杆开始直接注入房地产开发环节。

杠杆周期中的三个关键转折点

第一个转折点出现在2009年。0.86万亿,36.75%的占比创下彼时新高。四万亿刺激政策出台后,购房者的杠杆热情被彻底点燃。那一年我做过测算,按揭贷款对房企资金链的贡献已经超过三成,这个比例在五年前是不可想象的。开发商意识到,只要购房者愿意贷款,自己就不用为销售回款发愁。

第二个转折点是2016年。2.44万亿的按揭规模,39.25%的历史峰值,这个数字至今没有被超越。当年近四成资金来源依靠个人按揭,房企的扩张模式已经与居民杠杆深度绑定。我当时在内部报告中写道:行业正在用居民储蓄换取规模增长,这个模式能持续多久,取决于购房者的加杠杆意愿。

第三个转折点来得猝不及防。2021年创下3.24万亿的峰值后,2022年骤降至2.38万亿,跌幅超过26%。这不是普通的市场波动,而是居民购房信心的根本性转变。我在复盘这段数据时发现,2022年的按揭贷款占比已经滑落至26.75%,回到了十年前的水平。

数据规律揭示的行业本质

从数据规律来看,按揭贷款占比与楼市政策周期高度相关。每次刺激政策出台,占比就会上台阶;每次调控收紧,占比就会回落。但2016年之后的情况不同了——即使没有强力调控,占比也在持续下降。这说明影响数据的不只是政策,还有更深层的结构性因素。

2025年的1.3万亿,占比15.25%,这个数字的意义在于它验证了一个判断:房地产行业依赖居民杠杆的增长模式已经终结。按揭贷款占比从峰值时期的近四成,回落到如今的一成半,降幅超过二十个百分点。这意味着房企必须重新构建自己的资金来源结构,寻找开发贷、企业债、股权融资等渠道的增量空间。

对于仍在行业中的从业者而言,这组数据的实践意义很明确:判断项目可行性时,不能再假设按揭回款会像2016年那样成为主要资金来源。资金计划的编制逻辑需要重构,融资渠道的多元化不再是选择题而是必答题。