焚烧厂面临供需失衡,区域差异凸显垃圾处理新格局。

近年来,中国垃圾焚烧行业经历了从快速扩张到局部调整的过程。曾经的“垃圾围城”问题通过大规模建设焚烧设施得到显著缓解,如今却出现部分焚烧厂垃圾供应不足的现象。这种转变并非垃圾总量真正减少,而是产能规划与实际需求之间出现明显错配。

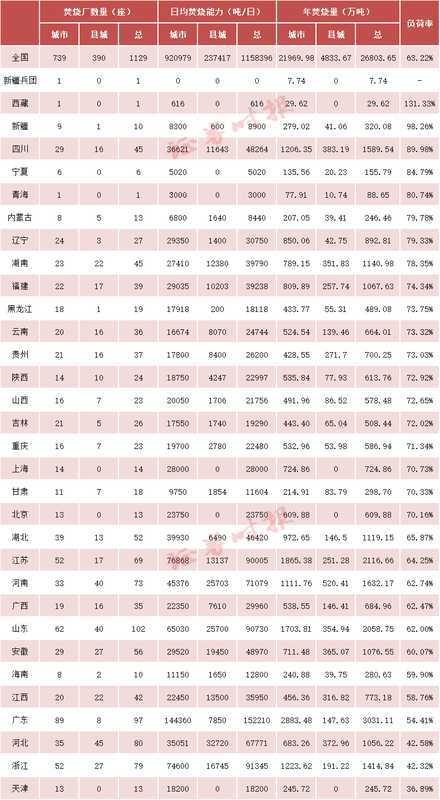

行业数据显示,全国垃圾焚烧厂数量已超过一千家,焚烧炉数量也相应增加。这些设施原本旨在解决城市垃圾无害化处理难题,但随着项目密集投产,整体产能利用率维持在较低水平。特别是在东南沿海经济发达区域,焚烧厂数量密集,导致垃圾资源相对紧张,而西北地区则因人口密度和垃圾产生量差异,焚烧设施相对饱和。这种以“胡焕庸线”为界的区域分化,成为当前行业面临的主要特征。

在具体省份内部,差异同样显著。一些大城市如深圳,焚烧厂设计能力与实际处理量基本匹配,甚至出现超负荷运行的情况。这得益于人口密集、经济活跃带来的稳定垃圾来源,以及较为完善的收运体系。相反,在部分欠发达区域或县域,新建项目往往面临垃圾供应短缺,产能利用率明显偏低。业内人士指出,这种结构性问题源于早期规划时对未来垃圾增长的乐观估计,以及垃圾分类推行后可燃物比例的变化。

头部企业表现相对稳健。这些公司在经济发达地区布局的项目,垃圾供应较为充足,业务持续增长。它们通过精细化管理和技术优化,确保焚烧过程高效稳定。相比之下,一些中小型或新建项目则需面对激烈竞争,甚至出现跨区域协调垃圾来源的情况。专家分析认为,随着经济持续发展,人均垃圾产生量仍有提升空间,现有产能也为未来预留了缓冲。

产能过剩的根源在于过去十余年的高速建设期。政策支持和技术成熟吸引大量资本进入,导致供应端扩张远超需求增长。尽管焚烧技术已处于全球领先地位,但无法掩盖区域供需不匹配的现实。未来,行业需加强规划协调、提升收运效率,并探索协同处置其他固废,以实现可持续发展。垃圾焚烧作为无害化处理的重要方式,仍将在环境保护中发挥关键作用。