存储涨价潮下的生存法则:华为供应链策略深度复盘

2024年初,存储市场迎来史上最凶猛涨价周期。Counterpoint数据显示,DRAM环比涨幅突破50%,NAND更是飙涨超过90%。这场成本地震正在重塑整个手机产业链的游戏规则。

时间回溯:涨价前的72小时窗口期

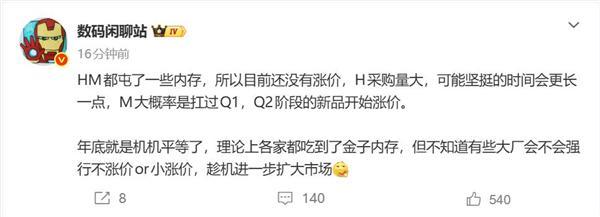

业内供应链消息显示,华为早在涨价周期正式启动前数月便已完成大规模内存采购。这不是运气,而是基于对存储市场供需关系的精准研判。当友商还在观望时,华为已经将未来12至18个月的存储需求锁定在低成本区间。

这批库存的战略价值在于:它将华为的产品定价权从原材料供应商手中重新夺回。在行业普遍被迫涨价的大背景下,华为手机维持原价的能力本身就是一种竞争壁垒。

关键节点:Mate80的定价逻辑

Mate80标准版起售价4699元,较Mate70首发价5499元下调800元,降幅近15%。这一定价策略在外界看来近乎激进,但若将其置于供应链成本视角审视,便能发现其中的精密计算。

当竞争对手因存储成本上涨而被迫提价时,华为选择反向操作。这种定价差异在消费者决策链条中形成了显著的感知价值优势。2024年2月,华为以17.83%的国内市场份额登顶榜首,便是市场对这一策略的正向反馈。

方法提炼:供应链风险管理三原则

分析华为此次操作,可以提炼出三条可复用的供应链风险管理原则:

第一,顺周期预判。存储行业具有强周期性,涨价前必有信号,具备资金实力的厂商完全有能力在周期底部完成战略建仓。

第二,库存深度决定定价弹性。充足的库存水位为企业提供了价格缓冲区,使其在行业普涨时仍能保持价格竞争力。

第三,供应链话语权需要长期积累。华为能在涨价前成功锁定供应商资源,源于其与上游厂商长期建立的信任关系和订单承诺。

应用指导:中小厂商的应对思路

对于缺乏华为这般资金储备和供应链议价能力的中小厂商而言,涨价周期下的生存策略应当聚焦于细分市场深耕和产品结构优化。通过聚焦特定用户群体、减少SKU复杂度、延长单机生命周期等方式,可以在一定程度上对冲原材料成本波动带来的经营压力。