高端滋补遇冷,燕之屋增利不增收;成本优化显成效,转型路径待验证。

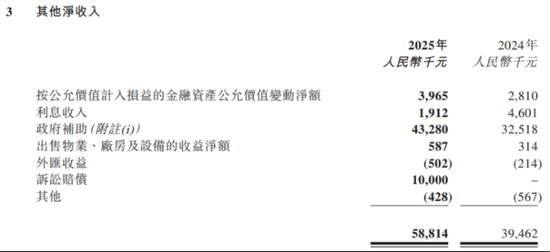

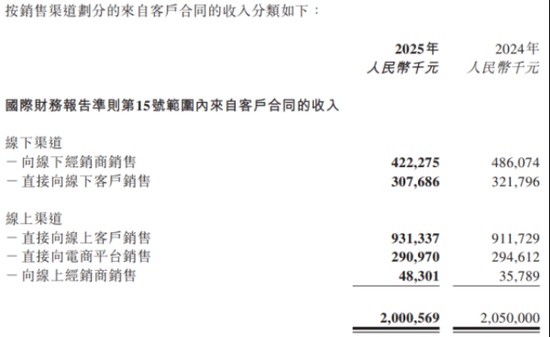

燕之屋在高端滋补市场面临多重考验,2025年整体收入出现小幅回落,但净利润实现较为明显的正向增长。这种利润表现主要源于内部管理的精细调整,而非市场需求的强劲拉动。公司通过优化生产流程、压缩部分开支等方式,显著拓宽了盈利空间,同时获得一定的外部支持收入。尽管如此,核心业务的增长动力仍显不足,特别是线下渠道持续承压,线上虽有微增但动能已不如从前。在成本控制方面,企业受益于智能工厂的逐步投用,生产效率得到提升,导致单位成本有所下降。这直接推动毛利率出现较为明显的改善,为整体利润提供了坚实基础。此外,其他收入来源也贡献了重要增量,其中政府相关支持资金占据较大份额,还有一笔来自知识产权保护案件的赔偿收入。这些因素共同作用,使得公司在收入规模略有收缩的背景下,实现了利润端的逆势上扬。然而,收入端的压力不容忽视。线下门店作为传统优势阵地,连续两年出现负增长,2025年收入同比下降接近一成,占比进一步收窄。门店网络出现净减少,主要受经销商渠道调整影响,虽然公司尝试通过升级旗舰店来优化布局,但整体消费环境趋于谨慎,高端可选消费品的需求恢复仍需时间。计提的商誉减值也反映出线下扩张预期调整的现实。线上渠道成为相对稳定的支撑点,收入小幅正增长,占比已超过六成。但增速较前期明显放缓,行业内竞争加剧,低价策略与高推广投入并存,对盈利形成一定挤压。纯燕窝类核心产品收入微降,而被寄望的新衍生系列表现未达预期,未能有效形成补充增长曲线。面对挑战,公司积极探索转型路径。在品牌层面,通过引入年轻化代言人并推出联名产品,尝试吸引更广年龄层的关注。产品端,向茶饮与美容保健场景延伸,开发融合型新品,旨在拓展应用场合。渠道上,加强即时零售与商超合作,构建更灵活的触达方式。这些举措虽展现出企业主动求变的决心,但短期内尚未在业绩数据中体现出显著拉动。未来能否在消费偏好变化中找到更匹配的增长点,将决定这家专注燕窝多年的品牌能否重拾上升势头。

燕之屋的这一年业绩,呈现出明显的结构性特征:收入规模承压下,利润却获得较为可观的改善。这种反差源于多方面的内部优化与外部助力,而非单纯的市场红利。公司需持续关注,如何在高端滋补赛道中平衡传统优势与新兴机遇,实现更可持续的全面复苏。

从渠道变迁来看,线下业务的持续调整反映出消费习惯的深刻转变。许多消费者转向线上便捷购买,但高端滋补品的体验属性仍需线下场景支撑。公司在旗舰店升级与即时零售融合上投入资源,试图构建全渠道协同模式。这或许是未来缓解线下压力、提升整体效率的关键方向。

产品结构的微调也值得留意。核心纯燕窝保持基本盘地位,但增长乏力;衍生系列虽有创新意图,却面临推广瓶颈。企业若能进一步深化场景化应用,如结合日常保健或时尚饮品,或许能逐步打开年轻群体的接受度。不过,这一过程需要时间与持续投入,短期难见爆发式回报。

总体而言,燕之屋的利润增长虽有阶段性亮点,但基础仍依赖成本端收缩与非经营性收入。长远来看,只有通过品牌焕新、产品迭代与渠道创新,形成多点支撑的增长引擎,方能摆脱当前困境,重返健康发展轨道。